独立医学实验室行业主要上市公司:迪安诊断(300244)、达安基因(002030)、金域医学(603882)、凯普生物(300639)、美康生物(300439)、华大基因(300676)等

本文核心数据:独立医学实验室市场规模、ICL市场结构占比、ICL细分市场增速、代表企业医学诊断服务收入增速

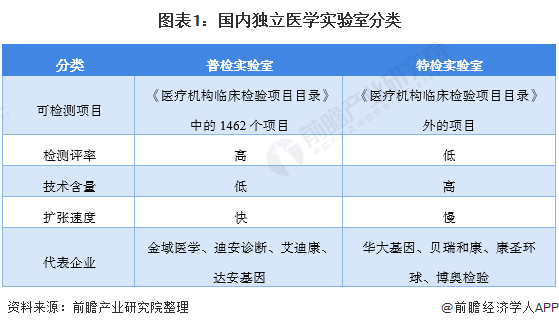

1、独立医学实验室分为普检和特检实验室

独立医学实验室(Independent Clinical Laboratory,ICL)是指在卫生行政部门的许可下,具有独立法人资格、独立于医院之外从事临床检验或是病理诊断和服务,并能够独立承担责任的医疗机构。

国内的医学实验室可分为规模化的普检实验室和专业化的特检实验室。规模化的普检实验室仅提供原卫计委发布的《医疗机构临床检验项目目录》中包括的1462个临床检验项目(表内项目),而特检实验室指的是检测不包括在该目录中的项目(表外项目或是特检项目)。

其中特检项目由于检测频率较低,检验方法复杂,需要更加专业的技术人员和仪器设备,因此在医院的检验科室一般很少开展,基本上都依赖于特检实验室。

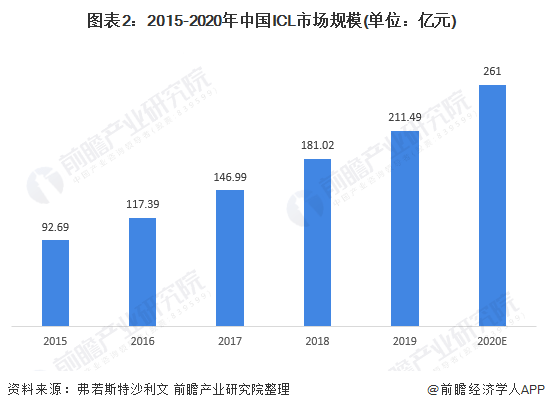

2、中国独立医学实验室市场扩张迅速

从市场规模来看,随着诊断技术和诊断需求的变化,我国独立医学实验室凭借规模化和市场化运作,取得了较快的发展。中国ICL市场由2015年的92.69亿元快速扩大至2019年的211.49亿元,复合年增长率为22.9%,增长势头强劲。初步估算数据显示,2020年中国第三方独立医学实验室行业规模突破260亿元。

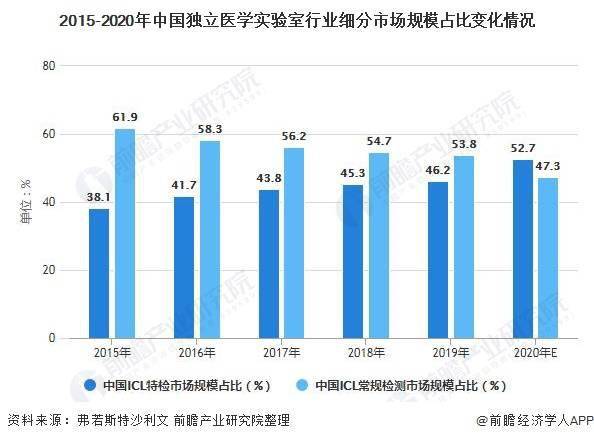

3、中国ICL细分市场分析:特检市场增速快于常规检测,特检占比赶超常规检测

从ICL细分市场增速来看,近年来中国ICL特检市场的增速显著快于常规检测市场。2015-2019年中国特检市场的规模复合年增长率为29.0%,中国常规检测市场的复合年增长率为18.7%。2020年,二者增速差距进一步加大,ICL特检和常规市场增速分别为40.6%和8.3%。

从ICL细分市场占比情况来看,2015-2019年,ICL常规检测市场占比大于ICL特检,但占比逐年下滑,2020年,中国特检市场规模占比超过常规检测市场,约达到52.7%,常规检测市场规模占比约为47.3%。

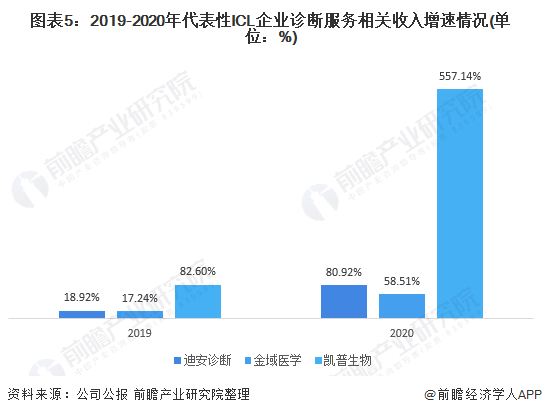

特检实验室代表企业诊断服务收入增速高于普检实验室企业

从代表性ICL企业来看,金域医学和迪安诊断为普检实验室行业龙头,其2020年医学诊断服务收入增速分别为58.51%和80.92%,说明普检实验室仍然处于高速发展阶段。由于专业化特检实验室在近些年才逐渐兴起,且该领域对企业自身技术能力要求很高,目前涉足企业较少,然而代表企业凯普生物2020年检验服务收入增速突破550%,进一步说明ICL特检市场的增速较快。

更多数据及分析请参考前瞻产业研究院《中国独立医学实验室行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。